Analýza akcie PepsiCo Květen 2025

Americká společnost PepsiCo patří mezi největší výrobce nápojů a snacků na světě. Díky silnému portfoliu značek, stabilnímu cash flow a více než 50 letům růstu dividend je často vyhledávána dlouhodobými investory. V této analýze se podíváme na její finanční zdraví, výhled růstu, ocenění a porovnáme ji s hlavním konkurentem Coca-Colou. Zajímá vás, zda je teď správný čas na nákup akcie PepsiCo? Čtěte dál.

Finanční zdraví a stabilita společnosti PepsiCo

Společnost PepsiCo patří mezi nejstabilnější hráče v odvětví spotřebního zboží. K 31. prosinci 2024 dosahoval její čistý dluh přibližně 35 miliard USD, což při velikosti firmy a její schopnosti generovat peníze představuje přiměřenou úroveň zadlužení. Poměr čistého dluhu k EBITDA se pohybuje okolo 2,0×, tedy v bezpečném pásmu – obecně se za udržitelnou považuje hodnota pod 3×.

Také poměr dluhu k volným peněžním tokům se postupně zlepšuje. V roce 2023 činil přibližně 5×, což znamená, že by firma mohla svůj dluh teoreticky splatit během necelých pěti let z volného cash flow. Solidní finanční profil potvrzují i ratingové agentury – S&P i Moody’s udělují PepsiCo hodnocení A+ / A1 se stabilním výhledem, což svědčí o vysoké důvěryhodnosti a schopnosti dostát svým závazkům.

Silné cash flow a vysoká likvidita

Cash flow z provozní činnosti je dlouhodobě silné, což umožňuje nejen financování investic, ale i stabilní výplaty akcionářům. V roce 2024 dosáhl volný peněžní tok přibližně 7,2 miliardy USD. Vedení společnosti oznámilo, že v roce 2025 plánuje vyplatit akcionářům celkem 8,6 miliardy USD – z toho 7,6 miliardy USD formou dividend a 1 miliardu USD prostřednictvím zpětných odkupů akcií.

PepsiCo má také bezpečný poměr úrokového krytí – provozní zisk několikanásobně převyšuje roční úrokové náklady. Celkově je tak bilance firmy velmi silná a nenese známky výrazných rizik. Firma navíc vlastní široké portfolio známých značek s vysokou hodnotou, což jí poskytuje další stabilitu a dlouhodobou jistotu příjmů.

Růst tržeb a ziskovosti

Společnost PepsiCo dlouhodobě vykazuje stabilní růst tržeb. Za posledních deset let se její příjmy zvýšily ze zhruba 58 miliard USD na téměř 91,9 miliardy USD v roce 2024. Významný podíl na růstu měly cenové úpravy, silná značka a oživení po pandemii. V roce 2022 tržby vzrostly o +8,7 %, v roce 2023 o +5,9 %. V roce 2024 došlo ke zpomalení (+0,4 %) kvůli negativním kurzovým vlivům a odprodejům některých vedlejších aktivit, ale organický růst zůstal v solidních hodnotách.

Diverzifikované portfolio podporuje stabilitu

PepsiCo profituje z diverzifikovaného produktového portfolia – kromě klasických nápojů jako Pepsi, 7UP či Mirinda generuje silné příjmy i z občerstvení značky Frito-Lay (Lay’s, Doritos, Cheetos). Právě tento snackový segment často vyvažuje slabší výkony v oblasti nápojů, což zajišťuje firmě větší odolnost vůči změnám v chování spotřebitelů.

Stabilní ziskové marže

- Hrubá marže dosahuje přibližně 55 %, což je velmi slušná hodnota i v porovnání s konkurencí.

- Provozní marže se pohybuje v rozmezí 15–16 %

- Čistá zisková marže kolem 10 %

V roce 2024 dosáhla firma čistého zisku 9,58 miliardy USD, což je meziroční nárůst o 5,5 %. Zisk na akcii (EPS) činil 6,95 USD (+6 % r/r), a dlouhodobě roste tempem okolo 5–7 % ročně.

Návratnost kapitálu

PepsiCo vykazuje mimořádně vysokou efektivitu využití kapitálu:

- ROE (Return on Equity): kolem 50 %

- ROIC (Return on Invested Capital): zhruba 12 %

- ROA (Return on Assets): okolo 9–10 %

To znamená, že firma vytváří hodnotu pro akcionáře a efektivně využívá jak vlastní, tak cizí kapitál. Vysoké ROE je částečně způsobeno také pravidelnými zpětnými odkupy akcií, které snižují objem vlastního kapitálu a zvyšují výnos na akcii.

Výhled na další roky

Do budoucna se očekává, že PepsiCo bude pokračovat v mírném růstu tržeb i ziskovosti. Analytici předpokládají, že v letech 2025–2026 se tržby budou zvyšovat tempem 2–5 % ročně, zatímco EPS by měl růst v podobném nebo mírně vyšším tempu.

Společnost investuje do zdravějších variant produktů, nových příchutí a formátů balení, ale také do rozvoje na rozvíjejících se trzích. To vše by mělo přispět k udržitelnému růstu a posílení značky v delším horizontu.

Ocenění akcie PepsiCo

Akcie PepsiCo se aktuálně obchodují za příznivou cenu vzhledem k historickým průměrům i konkurenci. Po poklesu v roce 2025 se valuace stala atraktivnější pro dlouhodobé investory.

Ukazatele ocenění

- P/E (cena/zisk): přibližně 19

- Forward P/E (odhad na příští rok): kolem 15-16

- EV/EBITDA: přibližně 13×

- P/S (cena/tržby): kolem 2

- P/B (cena/účetní hodnota): přibližně 10

P/E pod 20 je u společnosti jako PepsiCo poměrně výjimečné – historicky se firma obchodovala i za násobky nad 22–25. V porovnání s hlavním konkurentem Coca-Colou (P/E ~29) je PepsiCo aktuálně levnější a hodnotově atraktivnější.

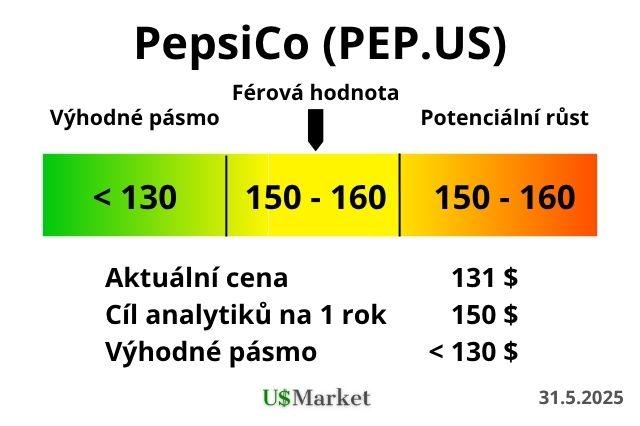

Výpočet férové hodnoty

Na základě diskontovaného cash flow (DCF) modelu a srovnatelných násobků se férová hodnota akcie odhaduje na 150–160 USD. Aktuální cena se pohybuje kolem 130 USD, což znamená, že akcie jsou zhruba o 15–20 % podhodnocené.

Pro investory, kteří uplatňují zásadu margin of safety, může být vhodné počkat na nákupní cenu kolem 125 USD, což by představovalo slevu přibližně 20 % vůči férové hodnotě.

Dividendy a výplaty akcionářům

PepsiCo je dividendovým aristokratem s více než 50letou historií nepřerušeného růstu dividend. V roce 2025 společnost oznámila další navýšení dividendy na 1,4225 USD na akcii kvartálně, což ročně znamená 5,69 USD.

Klíčové údaje:

- Dividendový výnos: přibližně 4,1 %

- Výplatní poměr: kolem 80 % zisku

- Počet let růstu dividendy: 53 let v řadě

Tento výnos je pro PepsiCo nadprůměrný, a spolu s historií růstu jde o silný důvod pro dlouhodobé investory, kteří hledají stabilní příjem. Výplata je navíc dobře pokrytá jak ziskem, tak cash flow.

5. Výhled a komentář managementu

Podle výsledků za 1. čtvrtletí 2025 očekává vedení jen mírný růst tržeb a stagnaci zisku na akcii. Důvodem jsou vyšší náklady na vstupy, silný dolar a opatrnější spotřebitelské chování.

Co říká vedení?

- Růst EPS v roce 2025 bude pravděpodobně stagnovat

- Tržby organicky porostou o nízké jednotky procent

- Měnové kurzy sníží růst o přibližně 3 procentní body

I přes zpomalení firma nadále investuje do marketingu, udržitelných produktů a inovací. Strategií zůstává orientace na dlouhodobý stabilní růst a návratnost kapitálu akcionářům.

Porovnání s konkurencí (Coca-Cola)

Hlavním konkurentem PepsiCo je Coca-Cola (KO). Ta má vyšší marže díky franšízovému modelu, ale menší diverzifikaci (zaměřuje se výhradně na nápoje).

| Ukazatel | PepsiCo (PEP) | Coca-Cola (KO) |

|---|---|---|

| Tržby (2024) | 91,9 mld. USD | 47,1 mld. USD |

| Čistá marže | ~10 % | ~23 % |

| P/E | ~19 | ~29 |

| Div. výnos | ~4,1 % | ~2,8 % |

| Segmentace | Nápoje + snacky | Nápoje |

PepsiCo je aktuálně levnější, s vyšším dividendovým výnosem a širším portfoliem. Naopak Coca-Cola těží z vyšších marží, ale za cenu vyššího ocenění.

Shrnutí a investiční úvaha

PepsiCo nabízí:

Stabilní byznys s globálními značkami

Atraktivní dividendový výnos nad 4 %

Podhodnocení oproti férové hodnotě

Vysokou ziskovost a návratnost kapitálu

Opatrný, ale dlouhodobě růstový výhled

Férová hodnota akcie se odhaduje na 150–160 USD. S bezpečnostní rezervou (margin of safety) vychází zajímavá nákupní úroveň kolem 130 USD.

Vzhledem k defenzivnímu charakteru firmy, vysokému dividendovému výnosu a stabilnímu cash flow je PepsiCo atraktivní volbou pro dlouhodobé investory, kteří hledají kombinaci růstu a pravidelného příjmu.

Upozornění: Tento článek slouží výhradně k informačním a vzdělávacím účelům a nepředstavuje investiční doporučení ve smyslu zákona. Investování na kapitálových trzích je spojeno s rizikem a minulá výkonnost není zárukou budoucích výsledků. Před jakýmkoli investičním rozhodnutím si prosím udělejte vlastní analýzu nebo se poraďte s licencovaným finančním poradcem.

{kind=link}